Chaque mois, Arnaud Tourlet vous partage son analyse des marchés financiers et les perspectives d’investissements qui en découlent.

L’année 2024 en bref

D’un point de vue global, l’année 2024 s’est avérée relativement calme. Il ne s’agit pas d’oublier les multiples crises politiques et autres conflits armés, mais plutôt de constater que 2024 se solde par une croissance mondiale plutôt correcte : environ 3,2% d’après le FMI. Ce chiffre cache comme d’habitude de fortes disparités, à commencer par la bonne santé de l’économie américaine (en croissance d’environ 3%) mais aussi de l’Inde (environ 7%), et à contrario par le net ralentissement de l’Europe (moins de 1% de croissance en zone euro, dont 0% en Allemagne et 1% en France) et de la Chine (5% de croissance, soit son rythme le plus faible depuis 30 ans, hors période de covid). Tandis que les Etats-Unis récoltent les fruits de leurs investissements toujours très soutenus dans l’innovation, la Chine demeure pénalisée par sa crise immobilière et le gouvernement multiplie les mesures de relance afin de dynamiser la consommation intérieure. De son côté, l’Europe inquiète : manque d’innovation, d’investissements, et une crise politique dans ses 2 principales économies, la France et l’Allemagne. L’une des conséquences de cette situation est la nette baisse de l’euro contre les autres grandes devises, que ce soit le dollar américain, la livre sterling, le yen ou le franc suisse.

Parmi les autres faits marquants de 2024, nous retiendrons la stabilisation de l’inflation à des niveaux bien plus raisonnables (2-3%) que les sommets (proches de 10%) connus il y a 2 ans. Cela a notamment permis aux banques centrales d’entamer un cycle de baisse de leurs taux directeurs : la BCE et la Fed ont baissé leurs taux de 1% en 2024, à respectivement 3% et 4,25%, afin de soutenir la croissance.

Dans ce contexte, l’année 2024 s’est avérée très bonne pour les actions mondiales, et notamment les actions américaines, stimulées par les valeurs technologiques (Nasdaq +25%) et la forte croissance des investissements liés à l’intelligence artificielle.

Du côté des obligations, l’année fut correcte notamment pour les obligations d’entreprises, qui ont rapporté près de 5% pour les mieux notées (en Europe). Les obligations d’Etats ont souffert de la remontée des taux en fin d’année et ont délivré une performance inférieure à 2% en moyenne.

A quoi peut-on s’attendre en 2025 ?

Après une année 2024 plutôt calme, il nous semble très probable que l’année qui vient de commencer s’annonce bien plus agitée et volatile sur les marchés.

Sur un plan purement économique, les signaux sont assez bien orientés aux Etats-Unis, dont l’économie demeure très solide. Celle-ci devrait être soutenue par une posture très libérale de son nouveau président (baisse des impôts, soutien aux investissements). En revanche, le rebond des chiffres de l’inflation au cours de ces derniers mois pourrait bien empêcher la banque centrale de poursuivre ses baisses de taux.

La deuxième puissance économique mondiale, la Chine, demeure un vrai point d’interrogation : les multiples mesures de relance porteront-elles leurs fruits ? Ces dernières semaines ont apporté quelques signaux encourageants, mais cela demande à être confirmé.

La situation en Europe n’est guère réjouissante, avec une croissance faible et des marges de manœuvre budgétaires limitées pour dynamiser l’activité. La BCE devrait donc poursuivre ses baisses de taux. La baisse de 0,25% en décembre les a ramenés à 3% ; ce qui laisse encore une marge de manœuvre par rapport à une croissance très faible et une inflation proche de 2%.

Un autre point d’interrogation concerne l’évolution de l’inflation et des taux d’intérêt. Ces derniers sont nettement remontés depuis 2 mois, que ce soit aux Etats-Unis ou en Europe, sous l’impulsion de la hausse des matières premières (notamment le pétrole et le gaz) et sous la menace de nouvelles mesures protectionnistes.

Ce qui nous amène logiquement au prochain sujet majeur pour 2025 : le risque politique et géopolitique.

Que nous réserve l’administration Trump ? Comment réagiront la Chine et l’Europe en cas de forte remontée des taxes douanières ? Si la tentation isolationniste de Trump représente un réel danger pour la croissance mondiale, celui-ci n’a pas non plus intérêt à trop fragiliser ses principaux partenaires commerciaux (qui ne sont déjà pas en très grande forme !). On constate d’ailleurs ces derniers jours une certaine accalmie sur ce front.

Comment la France se sortira-t-elle de l’ornière politique dans laquelle elle se trouve aujourd’hui ? Quid des élections en Allemagne en février prochain ? Le pays aura-t-il la volonté d’utiliser ses grandes marges de manœuvre budgétaires pour relancer sa croissance aujourd’hui anémique.

Comment se positionner dans ce contexte ?

La forte hausse des marchés d’actions au cours de ces 2 dernières années, surtout aux Etats-Unis, incite à un peu plus de prudence, notamment dans ce contexte économique et politique incertain. Bien sûr, avec des indices actions proches de leurs plus hauts historiques, la question de la valorisation se pose naturellement. C’est notamment le cas pour les marchés américains et surtout les valeurs technologiques. Il est en effet indiscutable que les actions américaines sont aujourd’hui plus bien plus chères que leurs niveaux historiques moyens. Ce constat masque toutefois de fortes disparités.

D’un côté se trouvent les mastodontes (on parlait hier des 7 magnifiques, on parle désormais des BAATMMAN, le club des 8 entreprises ayant dépassé la barre des 1000 milliards de valorisation : Broadcom, Alphabet, Amazon, Tesla, Microsoft, Meta, Apple, Nvidia), très bien valorisées. On ne peut pas pour autant parler de bulle, tant ces grandes valeurs technologiques sont très rentables, en forte croissance, et disposant de fortes parts de marchés.

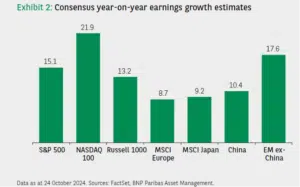

De l’autre, le reste de la cote affiche des valorisations bien plus raisonnables. Quoi qu’il en soit, il est vrai que sur ces niveaux de valorisation, les espérances de performance du marché américain sur les prochains trimestres pourraient être assez modestes, et ce en dépit de prévisions de croissance des bénéfices plutôt élevées pour 2025 :

A contrario, les actions européennes et asiatiques sont nettement moins chères. On en connaît bien sûr les raisons. La question est de savoir si les risques sont bien intégrés par les marchés à ces niveaux de valorisation. Rien de moins sûr, surtout que l’on voit mal les investisseurs prendre à court terme des positions importantes sur ces zones, étant donné les grandes incertitudes géopolitiques qui dominent ce début d’année.

Dans ce contexte difficile pour les marchés d’actions, il nous semble que les marchés obligataires peuvent offrir une alternative intéressante. D’autant plus que les liquidités sont désormais moins bien rémunérées (les comptes à termes, livrets et autres fonds euro), et cette tendance devrait se poursuivre, avec de nouvelles baisses de taux attendues du côté de la BCE.

La nette remontée des taux longs au cours de ces derniers mois permet de retrouver des niveaux de rendement attractifs. En revanche, les primes offertes par les obligations d’entreprises sont assez faibles, ce qui milite plutôt en faveur des entreprises solides et des obligations d’Etat. Celles-ci peuvent procurer des rendements entre 3% et 6% selon les pays, voire plus si l’on se dirige vers certains marchés émergents (à condition d’accepter le risque lié aux devises).

Besoin d'étudier votre situation ?

Les derniers articles parus

Point marché du mois mars 2025 : jusqu’ici tout va bien !

Arnaud Tourlet vous partage son analyse des marchés financiers et les perspectives d’investissements pour ce mois de mars 2025. « Jusqu’ici tout va bien ». Voilà comment nous pourrions résumer ce début d’année sur les marchés financiers.

KMH se développe et lance KMH Benefits

Cofondateur de KMH For life, Nicolas Medan s’est spécialisé depuis quelques années dans le domaine de la protection sociale et des avantages sociaux proposés par les entreprises à leurs salariés. Il nous en dit plus sur cette activité, qui connaît un nouveau développement avec le lancement de KMH Benefits.

Comment aider financièrement vos enfants, petits-enfants et filleul(es) ?

Les périodes de fêtes sont souvent l’occasion de donner de l’argent à vos proches, en particulier à vos enfants et petits-enfants. Mais quelles précautions faut-il prendre et quelles stratégies patrimoniales sont les plus efficaces ?